Zur aktuellen Geldpolitik der Europäischen Zentralbank

MENGEDE:InTakt! veröffentlicht in der Rubrik „Verbrauchertipps“ in verständlicher Form Themen aus der Finanzwelt – unvermeidbare Fachbegriffe werden jeweils erläutert (siehe unsere Themen “Dispozinsen” von 19.08.2015 und “Niedrigzinsphase” vom 19.11.2015). Leserinnen und Leser fragen sich vielleicht: Was gehen mich solche Themen überhaupt an? Die Antwort: Viele Menschen sind von den Beschlüssen der Notenbanker und Finanzpolitiker nur indirekt betroffen – die Auswirkungen sind oft nicht sofort spürbar, wirken sich aber in der Folge auf weite Teile der Bevölkerung aus.

Heute schauen wir über den Tellerrand unserer privaten Haushaltspläne.

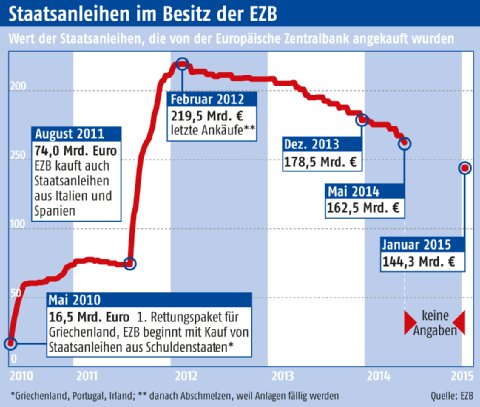

Seit März 2015 läuft die Notenpresse für Euroscheine heiß. Die Europäische Zentralbank (EZB) startete das gigantische Programm zum Ankauf von Staatsanleihen auf dem Zweitmarkt – also nicht über die Börse, sondern von Banken, Versicherungen und nationalen Förderbanken, wie der deutschen Kreditanstalt für Wiederaufbau (KfW). Das Volumen beträgt insgesamt 1,1 Billionen Euro (in Ziffern: 1.100.000.000.000 €) zunächst befristet bis September 2016. Doch damit nicht genug: Anfang Dezember verkündete EZB-Chef Mario Draghi, dass die Ankäufe von monatlich 60 Milliarden € um weitere 6 Monate bis März 2017 verlängert werden. Für den Normalverbraucher sind die Summen astronomisch, könnten theoretisch schon von erstgenannter Summe 55 Millionen VW-Golf gekauft werden und unsere Umwelt verpesten und immerhin noch 2.570 Airbus A380 den Himmel verdunkeln und die Fluglotsen vor unlösbare Aufgaben stellen (lt. Preisliste von VW und Airbus).

Was sind die Gründe für die umfangreichen Anleihenkäufe?

Was sind die Gründe für die umfangreichen Anleihenkäufe?

Die sinkende Preisentwicklung im Euroraum bereitet den Notenbankern – im Gegensatz zu den Verbrauchern – Sorgen. Im Januar und Februar 2015 sind die Verbraucherpreise auf Jahressicht jeweils gesunken. Deshalb befürchten die Währungshüter eine Deflation, also einen anhaltenden Preisrückgang quer durch die Warengruppen. Das könnte dazu führen, dass Verbraucher und Unternehmen Anschaffungen in Erwartung weiterer Preissenkungen verschieben und die Wirtschaft erlahmt. Dies will die EZB mit den Käufen verhindern.

Was bedeutet das eigentlich für die Menschen und die Unternehmen in der Eurozone?

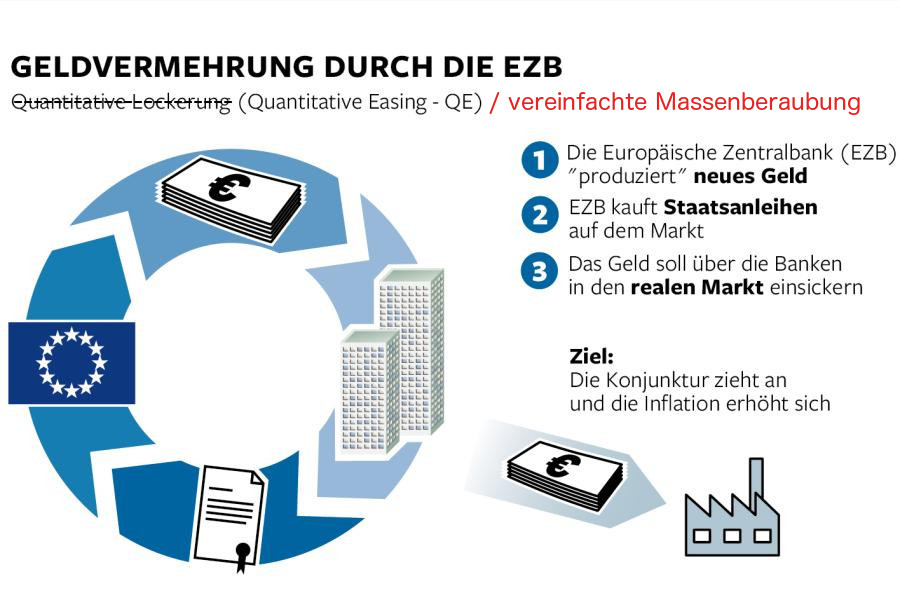

Das Aufkaufen von Staatsanleihen durch die Zentralbank führt zur Ausweitung der Geldmenge (Fachbegriff Quantitative Easing = mengenmäßige Erleichterung). Da der Leitzins bereits auf nahe null gesenkt wurde (aktuell: 0,05 %), ist das Mittel der Zinspolitik (billiges Geld -> billige Kredite -> mehr Investitionen bzw. Konsum = Konjunkturbelebung) bereits ausgereizt. Also versucht die EZB durch den Kauf von Staatsanleihen zusätzliches Geld in den Markt zu pumpen. Dieses zusätzliche Geld entwertet das bereits vorhandene Geld. Da man die Bürger damit also im wahrsten Sinne des Wortes „erleichtert“, verkommt der Begriff „mengenmäßige Erleichterung“ zu einer zynischen Wortschöpfung!

Woher nimmt die EZB eigentlich das Geld?

Die EZB kauft den Banken ihre Staatsanleihen ab. Das notwendige Geld dafür entsteht bei der Zentralbank aus dem Nichts. Heutzutage werden dafür aber keine Geldscheine mehr gedruckt, das Ganze passiert virtuell. Die EZB bucht einen Betrag auf die Habenseite des Kontos der Bank und erhält im Gegenzug die Staatsanleihen. Nun ist also nicht mehr die jeweilige Bank Gläubiger eines Staates, sondern die EZB. Durch diese Transaktion entsteht zusätzliches Geld. Aber nur wenn die Banken dieses zusätzliche Geld über die Gewährung von Krediten an Verbraucher und Unternehmen weitergeben, erst dann gelangt es in den Wirtschaftskreislauf der Realwirtschaft und kann dort Preissteigerungen auslösen.

Cartoon Mario Lars

Tatsächlich gelangt ein Großteil dieses Geldes aber gar nicht in die Realwirtschaft. Vielmehr fließt es als Finanzkapital in die Spekulation und treibt Börsenkurse, Rohstoff- und Immobilienpreise nach oben. Diese Preissteigerungen werden im Übrigen in der offiziellen Teuerungsrate leider überhaupt nicht erfasst. Hier erfasst man nur Preisänderungen bei Konsumgütern bzw. eines bestimmten Warenkorbes von Konsumgütern.

Warum kauft die EZB den Banken und Versicherungen die Staatsanleihen ab?

Die Banken könnten im Bedarfsfall ihre Papiere auch selbst z.B. an der Börse verkaufen. Sollten sie keine Abnehmer finden oder ihre Preisvorstellung nicht durchsetzen können, dann wäre das ihr ganz normales Unternehmer- oder Marktrisiko. Niemand hat die Banken gezwungen Ländern Geld zu leihen, deren Zahlungsfähigkeit angezweifelt werden konnte. Bliebe die Bank auf ihren Wertpapieren sitzen, hätte sie dann Abschreibungsbedarf und müsste Verluste realisieren. Gut, dass es für diese Fälle die EZB gibt, an die man risikolos verkaufen und sich damit elegant dem Anlegerisiko entziehen kann.

Wir lernen daraus: Was gerne als Staatshilfe verkauft wird, ist in Wahrheit Bankenhilfe.

Ferner haben wir gelernt: Quantitative Easing bedeute Ausweitung der Geldmenge durch „Drucken“ von zusätzlichem Geld. Leider findet das überschüssige Geld nicht den Weg in die Finanzierung volkswirtschaftlich zukunftsfähiger Ausgaben. Die Ausweitung der Geldmenge führt nicht zur gewollten Kreditnachfrage, sondern wird zum Kauf von Finanzmarktprodukten (vor allem Aktien) eingesetzt. Es können sich Vermögensblasen bilden. Die Geldpolitik belastet die Kleinsparer und fördert die Vermögenskonzentration zugunsten der Reichen. Die EZB strebt eine Teuerungsrate von knapp zwei Prozent an. Der „Hüter“ unserer Währung sorgt also absichtlich für Geldentwertung. Inflation ist einerseits ein Anreiz für Unternehmen, höhere Gewinnchancen zu realisieren, andererseits ist Inflation eine Beraubung des Volkes und zwar von der übelsten Sorte. Ist nicht der Begriff „Vereinfachte Massenberaubung“  die bessere Übersetzung für Quantitative Easing?

die bessere Übersetzung für Quantitative Easing?

Was heißt das alles für Sparer?

Die Anleihekäufe haben keine direkte Auswirkung auf Festzinseinlagen z.B. auf Sparbüchern. Doch wehe, wenn die Zinsbindungsfrist ausläuft. Dann tendiert eine Wiederanlage in der gleichen Anlageform gegen Null. Die Zeiten bleiben also noch eine ganze Weile hart für Sparer. Die Deutsche Kreditwirtschaft, Interessenvertretung deutscher Banken und Sparkassen, kritisiert schon länger, dass die Geldpolitik der EZB die Sparer belastet und die private Altersvorsorge gefährdet. Hingegen profitieren Staaten. Das historisch niedrige Zinsniveau erspart Staatsausgaben. Auch dadurch wird die „schwarze Null“ im deutschen Bundeshaushalt erst ermöglicht.

Wie wirkt die Geldflut?

Bislang vor allem als Treiber für die Aktienmärkte – auch wenn sich aktuell der Deutsche Aktienindex (DAX) in einem temporären Abwärtstrend befindet. Da viele andere Geldanlagen wegen der niedrigen Zinsen kaum noch etwas abwerfen, stecken Investoren ihr Geld in Aktien. Die Kurse steigen. Experten warnen, dass dadurch Blasen an den Aktienmärkten entstehen können. Ähnliches gilt für Immobilienmärkte. Vertreter der Deutschen Bundesbank sehen die Gefahr, dass viele Anleger auf der Suche nach Rendite zu Vermögenswerten greifen, die sie bisher wegen deren Risiken gemieden haben.

Wie entwickelt sich unter diesen Bedingungen der Euro?

Allein die Aussicht auf die lockere Geldpolitik hat den Euro massiv an Wert gegenüber dem Dollar verlieren lassen. Das hilft der Exportwirtschaft: Produkte “made in Germany” sind auf den Weltmärkten in Dollar billiger. Das kann die Konjunktur beflügeln. Allerdings: Für Verbraucher begrenzt der schwache Euro die Effekte gesunkener Ölpreise (obwohl Benzin zurzeit vergleichsweise günstig ist), weil Rohöl und Benzin international in Dollar gehandelt werden. Mit anderen Worten: Wäre der Euro stärker, wäre Sprit in Deutschland noch “billiger”. Ferner würden Reisen in Nicht-Euroländer wie die Schweiz oder die USA ebenfalls weniger kosten.

Um die Leser/innen von MENGEDE:InTakt! nicht in die Ratlosigkeit zu entlassen, wenden wir uns zum Schluss der Frage nach den Alternativen zu.

Wer kann was zur Verbesserung der Situation beitragen?

Ein Erklärungsversuch: Jedes Individuum auf sich allein gestellt, ist natürlich mit der Problemlösung überfordert. Viele Menschen unseres Landes könnten jedoch durch verstärkte Geldausgaben die Nachfrage steigern und damit der lahmenden Wirtschaft wieder auf die Beine helfen, anstatt die Sparquote zu erhöhen. Doch Millionen andere fragen sich: Wovon bitteschön soll ich das denn bezahlen? Bei mir ist das Geld der EZB nicht gelandet!

Was könnte in dieser Situation unsere Bundesregierung tun?

Hier sind einige Vorschläge:

- Maßgeblich ist eine Stärkung der Nachfrage, über die es für Unternehmen wegen der Gewinnerwartungen attraktiv wird, Kredite für Investitionen aufzunehmen.

- Expansive Geldpolitik durch aktive Finanzpolitik* unterstützen: Gesamtwirtschaftliche Nachfrage generieren

- Restriktionen durch Fiskalpakt** abbauen: Öffentliche Haushalte gesamtwirtschaftlich zur Nachfragestärkung einsetzen

- Auflage eines öffentlichen Infrastrukturfonds*** für die Dauer von 10 Jahren mit dem Volumen von jährlich 10 Mrd. €.

- Stärkung der Gemeinden und Städte

Hier landen wir wieder ganz nah quasi vor unserer Haustür. MENGEDE:InTakt! hat bereits in Beiträgen auf eine sinnvolle Verwendung öffentlicher Mittel hingewiesen (Beispiel: Straßenbau im Stadtbezirk).

* Finanzpolitik: alle Maßnahmen, die Einnahmen und Ausgaben der öffentlichen Haushalte betreffen, also die Haushalte von Bund, Ländern und Kommunen

** Fiskalpakt: Vertrag, der europäische Staaten zu mehr Sparsamkeit verpflichtet

*** Infrastrukturfonds: Soll zur Finanzierung z. B. von Straßenbau, Breitbandtechnologien und der Energiewende aufgelegt werden.